中国星河(601881)证券股份有限公司谢芝优近期对温氏股份(300498)进行推敲并发布了推敲申报《生猪衍生量价皆升,老本优化助力功绩弹性》,本申报对温氏股份给出买入评级,面前股价为16.83元。

温氏股份

事件:公司发布2024年中期申报。24H1公司营收467.58亿元,同比+13.49%;归母净利润为13.27亿元,杀青扭亏为盈(23年同期-46.89亿元);扣非后归母净利润为13.58亿元,杀青扭亏为盈(23年同期-51.28亿元)。其中24Q2公司营收249.1亿元,同比+17.36%;归母净利润25.63亿元,杀青扭亏为盈(23年同期-19.4亿元);扣非后归母净利润为24.1亿元,杀青扭亏为盈(23年同期-23.44亿元)。

24Q2公司功绩扭亏为盈,毛利率权臣好转。受益于生猪价钱捏续好转、衍生老本渐渐优化,24Q2公司功绩权臣好转。24H1公司轮廓毛利率10.84%,同比+15.24pct;技术用度率为7.58%,同比-0.8pct。24Q2公司轮廓毛利率17.48%,同比+19.36pct;技术用度率为7.13%,同比-2.39pct。

24H1生猪销量同比+22%,衍生老本捏续优化中。24H1公司销售肉猪(含毛猪和鲜品)1437.42万头,同比+21.96%,占同期世界生猪出栏的3.95%,市占率第二。公司毛猪销售均价15.32元/kg,同比+5.09%。受益于生猪业务量价皆升,公司杀青肉猪销售收入269.5亿元,同比+29.41%;毛利率10.38%,同比+19.49pct。24Q2公司销售肉猪720.04万头,同比+16.32%;销售均价16.37元/kg,同比+14.32%;销售均重123.56kg,同比+0.95%。截止24Q2末,公司固定钞票333.22亿元,同比-1.93%;在建工程42.07亿元,同比+13.72%;分娩性生物质产48.36亿元,同比-11.87%。基于能繁母猪作用值、MSY等主义咱们合计24H2猪价优于H1信服性高,沟通公司老本捏续优化,后续公司生猪衍生业务利润孝敬可期。

24H1公司黄羽鸡销量略降,老本改善助力盈利智商擢升。24H1公司销售肉鸡5.48亿只(含毛鸡、鲜品和熟食),同比-1.04%,占同期世界度禽出栏的7.21%,市占率第一。公司毛鸡销售均价13.29元/kg,同比+1.51%;杀青销售收入156.73亿元,同比-0.53%;毛利率为11.07%,同比+12.36pct。24Q2公司销售毛鸡2.8亿只,同比-2.3%;销售均价13.57元/kg,同比+1.57%;销售均重2.11kg,同比+0.48%;只均盈利约3.23元,杀青扭亏为盈。公司养鸡业务分娩捏续保捏瓦解,中枢分娩获利主义保捏高位;同期沟通饲料原料价钱下落的影响,公司衍生老本捏续改善,盈利智商擢升权臣。

投资提议:公司以生猪、肉鸡衍生为中枢双主业,生猪价钱处于上行经过中,沟通老本层面的捏续优化,公司生猪业务利润弹性或超预期;同期探讨黄鸡供给端低位、H2破费端季节性好转等身分,公司举座盈利智商或可期。因此咱们上调公司盈利预测,瞻望公司2024-2025年EPS永诀为1.42元、2.11元,对应PE为12倍、8倍,守护“推选”评级

风险教唆:生猪价钱波动的风险:原材料供应及价钱波动的风险:动物疫病的风险;当然灾害的风险等。

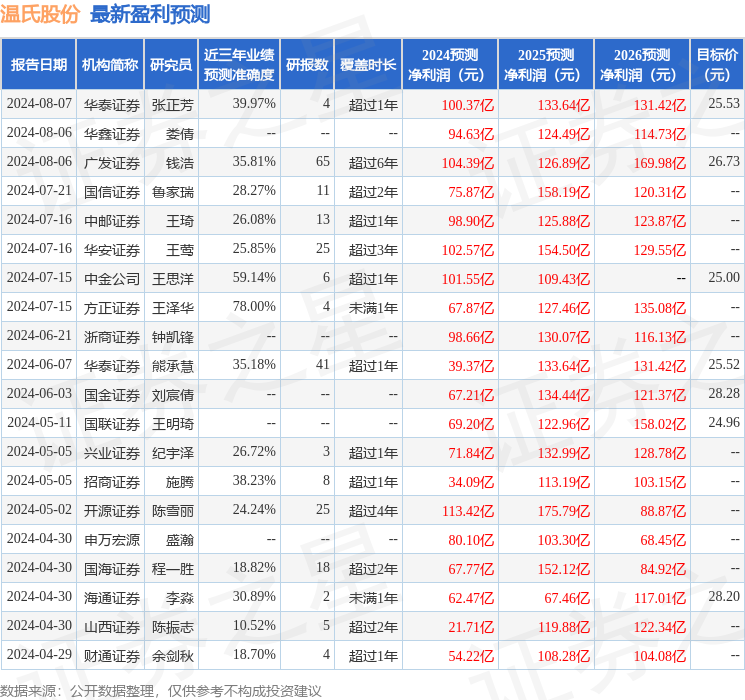

数据中心凭据近三年发布的研报数据筹画,清廉证券王泽华推敲员团队对该股推敲较为深切,近三年预测准确度均值为78%,其预测2024年度包摄净利润为盈利67.87亿,凭据现价换算的预测PE为17.19。

数据中心凭据近三年发布的研报数据筹画,清廉证券王泽华推敲员团队对该股推敲较为深切,近三年预测准确度均值为78%,其预测2024年度包摄净利润为盈利67.87亿,凭据现价换算的预测PE为17.19。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增捏评级3家;往日90天内机构标的均价为26.35。

以上践诺为据公开信息整理,由智能算法生成幼女秀场,不组成投资提议。